TAXE DE SEJOUR ET LOCATION EN MEUBLES DE TOURISME

La Ville de Gruissan a institué une taxe de séjour sur son territoire.

Vous trouverez ci-après toutes les informations nécessaires à la déclaration de votre meublé de tourisme ainsi qu’au paiement de la taxe de séjour.

I – DEMARCHES OBLIGATOIRES

A compter de mai 2026, l’enregistrement des meublés de tourisme sera obligatoire sur l’ensemble du territoire national et passera par un portail numérique unique.

Pour plus d’informations, téléchargez le guide pratique 2025 de la règlementation des meublés de tourisme sur https://www.ecologie.gouv.fr/politiques-publiques/location-touristique-meublee

II – LE MODE DE PERCEPTION DE LA TAXE DE SEJOUR

La perception de la taxe de séjour est basée sur une obligation déclarative des propriétaires. Quelle que soit votre intention pour la saison, vous devez déclarer à la collectivité la location ou non-location de votre bien.

La période de perception sur la commune est du 1er juillet au 31 août. A toutes fins utiles, tout recouvrement de la taxe de séjour en dehors de cette période de perception, est strictement illégal.

Deux dispositifs de perception de la taxe de séjour :

1. Les hébergements classés sont assujettis à la taxe de séjour FORFAITAIRE, régime adopté par la collectivité et par conséquent, le redevable direct à la taxe de séjour est le propriétaire.

Les plateformes n’ont pas à collecter la taxe de séjour pour les hébergements classés.

Important : Nous vous invitons donc à préciser sur votre compte hébergeur, auprès de la plateforme que vous utilisez, que votre meublé est classé et soumis à une taxe de séjour forfaitaire.

2. Les hébergements sans classement ou en attente de classement y compris les gîtes, sont assujettis à la taxe de séjour au REEL PROPORTIONNEL. Les propriétaires qui utilisent les services d’une plateforme de réservation ont obligation de déclarer leurs séjours même si la plateforme collecte la taxe de séjour et la reverse à la collectivité.

En outre, deux taxes additionnelles s’ajouteront aux tarifs de la commune et seront recouvrées selon les mêmes modalités que la taxe de séjour :

1. La taxe additionnelle départementale de 10% qui sera reversée au département.

2. La taxe additionnelle régionale de 34% entrée en vigueur à compter du 1er janvier 2024 (Cf. loi de finances du 30/12/22) qui sera reversée à l’établissement public local « Société de la Ligne Nouvelle Montpellier-Perpignan ».

Il incombe donc à chaque hébergeur de les prendre en compte pour l’établissement de ses propres tarifs.

Vous voudrez bien informer les occupants de votre logement de ces dispositions. En effet, durant la période de perception, un recensement exhaustif des locations meublées est diligenté par les services de la commune. Des informations erronées pourraient conduire alors à une déclaration inexacte et de facto à une imposition anormale.

III – DECLARATION ET PAIEMENT DE LA TAXE DE SEJOUR

1. Les hébergements classés (assujettis à la taxe de séjour FORFAITAIRE)

– Déclaration d’hébergement : le document sera disponible prochainement

-Récapitulatif : le document sera disponible prochainement

2. Les hébergements sans classement ou en attente de classement y compris les gîtes (assujettis à la taxe de séjour au REEL PROPORTIONNEL)

-Registre du logeur : le document sera disponible prochainement

IV – DETAIL DES TARIFS ET MODALITES DE CALCUL ET DE RECUPERATION DE LA TAXE

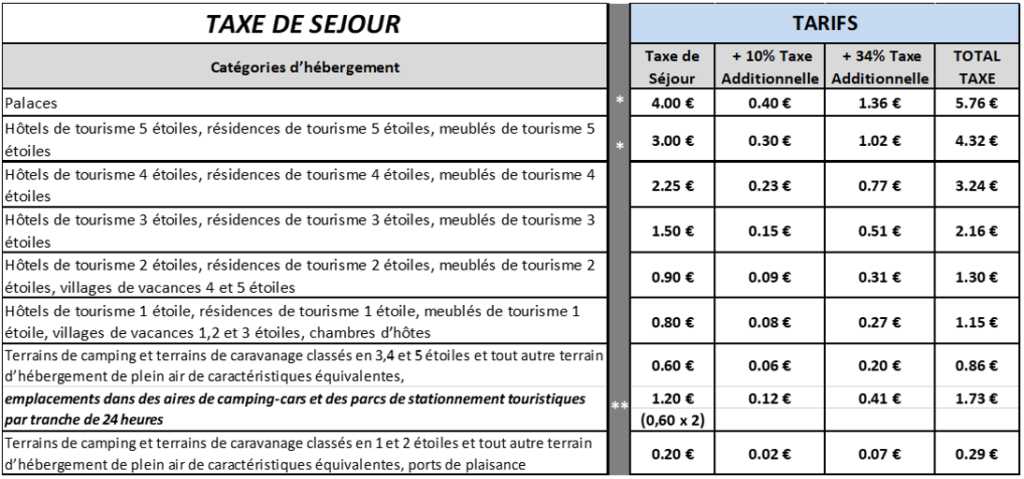

① DETAIL DES TARIFS PAR CATEGORIE D’HEBERGEMENT :

* Tarif donné à titre indicatif, aucun établissement n’est recensé dans cette catégorie

** Emplacements dans des aires de camping-cars et des parcs de stationnement touristiques par tranche de 24 heures :

Dans le cas d’une taxation au forfait, la collectivité ou le groupement devra asseoir son dispositif fiscal sur un nombre forfaitaire justifiable de lits par véhicule → Cf. Guide pratique Taxe de séjour de la DGCL (Direction Générale des Collectivités Locales).

Calcul du coût par véhicule par tranche de 24h : La commune se base sur une moyenne de 2 couchages par véhicule

CAMPING PECH ROUGE :

FORFAIT 3 couchages = 82.62€ (0.86€ x 3 couchages x 61 nuitées x 0.525 Abattement 47.5%)

FORFAIT 6 couchages = 165.25€ (0.86€ x 6 couchages x 61 nuitées x 0.525 Abattement 47.5%)

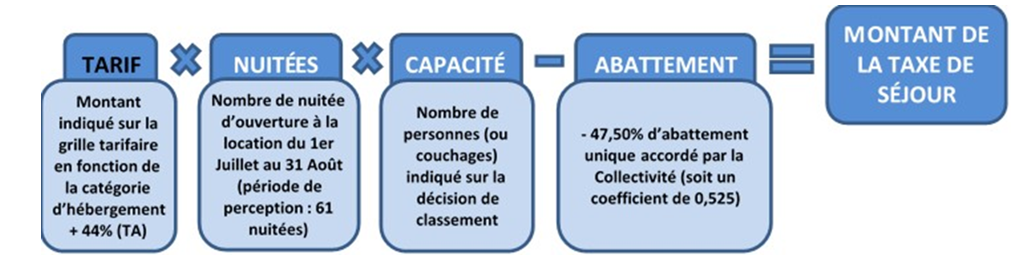

② MODALITÉS DE CALCUL DE LA TAXE :

Le mode de perception de la taxe de séjour reste forfaitaire pour les hébergements classés selon les éléments de calcul suivants :

- Période de perception : du 1er juillet au 31 août (61 nuitées)

- Abattement unique : 47,50 %

- Tarif : selon la catégorie de votre hébergement (+ 44% de taxes additionnelles)

- Capacité d’hébergement : selon la structure

Formule de calcul de la taxe de séjour forfaitaire :

Exemple de calcul :

Camping 3 étoiles, capacité d’accueil 500 couchages :

(0,60€ + 44% TA) soit 0,86€ x 61 x 500 x 0,525 = 13 770,75€

(Taxes additionnelles incluses)

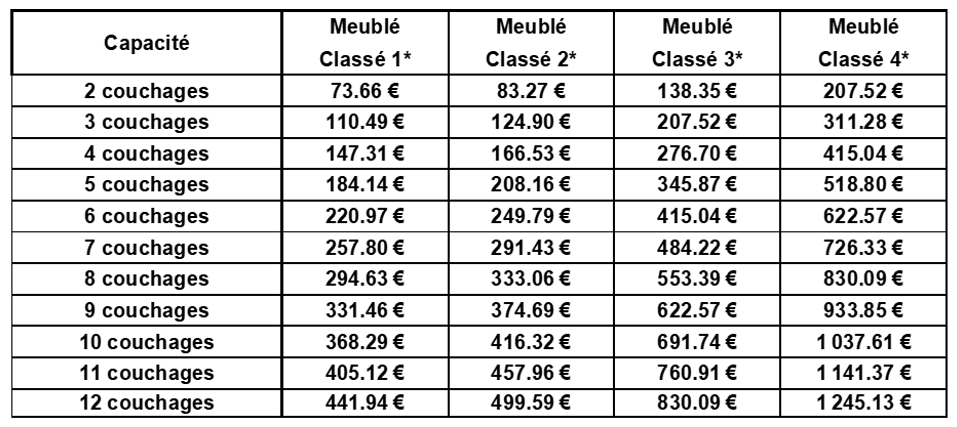

A titre indicatif, forfait pour la saison selon votre capacité d’accueil :

Tous les hébergements marqués (épis Gîtes de France®, label Clé-vacances®, label accueil paysan, etc.) dès l’instant où ils ne font pas l’objet d’un classement prévu par le code du tourisme (articles L311-6, L321-1, L323-1, L324-1 à L3251, L332-1) sont taxés selon le taux adopté par la collectivité applicable aux hébergements en attente de classement ou sans classement.

LES MODALITÉS DE RÉCUPÉRATION DE LA TAXE auprès des loueurs par les hébergeurs, sont basées sur les prix unitaires fixés par la commune (Cf. Délibération municipale N°2022-056 du 02/06/22 en vigueur) majorés de 10% pour la taxe additionnelle départementale et 34% pour la taxe additionnelle régionale soit 44%.

Exemple 1 : Un meublé de tourisme de 3 couchages classé 3* loué 1 semaine (7 nuitées)

→ Récupération de la taxe : (1,50€ + 44% TA) soit 2,16€ X 3 couchages X 7 nuitées = 45,36€

Exemple 2 : Une chambre d’hôte de 2 couchages louée 2 semaines (14 nuitées)

→ Récupération de la taxe : (0,80€ + 44% TA) soit 1,15€ X 2 couchages X 14 nuitées = 32,20€

③ En ce qui concerne les hébergements en attente de classement ou sans classement :

Le taux applicable au coût de la nuitée par personne est de 2,5 %, dans la limite du tarif le plus élevé adopté par la collectivité.

*Taux fixé par la commune (Cf. Délibération municipale N°2022-056 du 02/06/22) hors taxes additionnelles (10% pour la taxe additionnelle départementale et 34% pour la taxe additionnelle régionale soit 44%).

Le coût de la nuitée correspond au prix de la prestation d’hébergement hors taxes.

Le non-respect de la réglementation en vigueur et des tarifs définis par la commune pour le recouvrement de la taxe de séjour vous expose à des sanctions pénales.

Votre nouveau Portail pour la Taxe de séjour

https://taxedesejour.ofeaweb.fr/ts/gruissan

Loueurs de meublés, hôteliers, hôtes,

créez votre compte de gestion Taxe de séjour

afin de déclarer et reverser en ligne !

Si vous disposez déjà d’un compte hébergeur en ligne, merci de ne pas en créer un nouveau